Hundskatt

Hundskatt var en i Sverige uttagen kommunal skatt för hundar äldre än 3 månader. Från början kunde kommunen själv besluta om utifall den skulle tas ut och även bestämma skattens storlek. Med tiden restes kraven på obligatorisk hundskatt för att bland annat komma tillrätta med sjukdomar och skadegörelse.

I en skrivelse till Drätselkammaren den 4 februari 1920 anhöll Styrelsen för Linköpings Trädgårdsförenings park, att Drätselkammaren måtte vidtaga åtgärder för att till skyddande av stadens planteringar mot skada av utelöpande hundar föreskrifter bleve utfärdade därom, att hund under viss tid av året, exempelvis mellan den 1 maj och den 1 oktober ej finge släppas lös inom staden utan skulle hållas i band.

En obligatorisk hundskatt infördes i hela landet 1923. Den togs ut mellan 1923 och 1996. En del hundar undantogs dock från skatten, bland annat de hundar som användes inom renskötseln av samer, av forskare som försöksdjur, av försvarsmakten, räddningstjänsten, polistjänsten eller tullverket eller som ledarhund av synskadad.

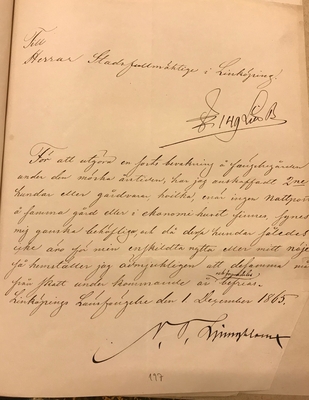

I Stadsfullmäktiges protokoll från 1865 kan man se att fängelsedirektören skickat in en skrivelse och begärt befrielse från skatten för sina två hundar som han införskaffat för bevakning av fängelsegården. Han beviljades detta.

")